>>欢迎参加广州国际表面处理 电镀 涂装展览会

第19届国际(广州)表面处理 电镀 涂装展览会

2026年6月10-12日 广州·广交会展馆(琶洲)

2026年6月10-12日 广州·广交会展馆(琶洲)

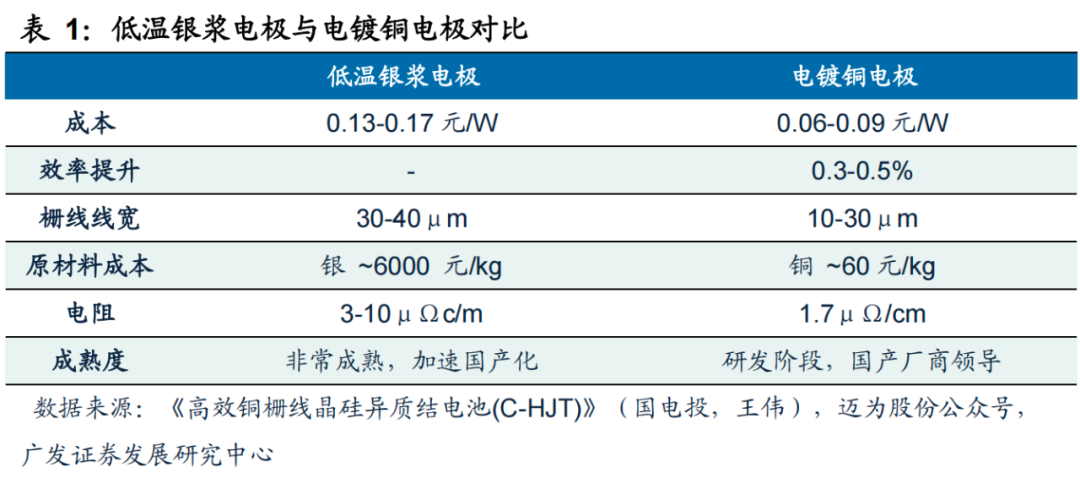

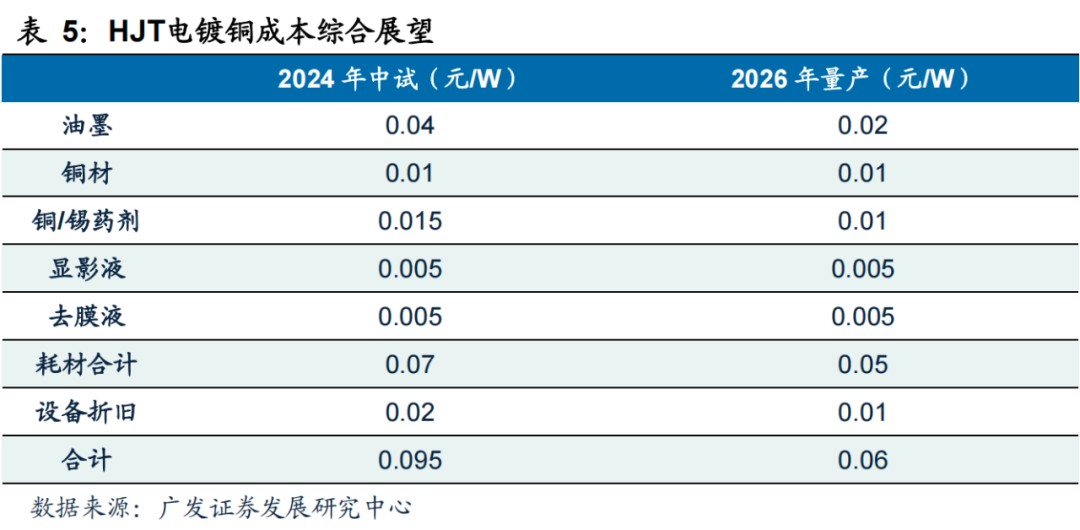

“去银化”为光伏行业长远发展的必经之路。银浆占电池非硅成本的比例较高,而HJT电池的银浆占比更是明显高于TOPCon和PERC。近年光伏行业通过多主栅、0BB、转印、银包铜等技术持续推动行业的“少银化”,但是随着光伏装机量的上升和“少银化”技术的逐步推进,“去银化”已经提上了日程,电镀铜就是“去银化”的终极路线。

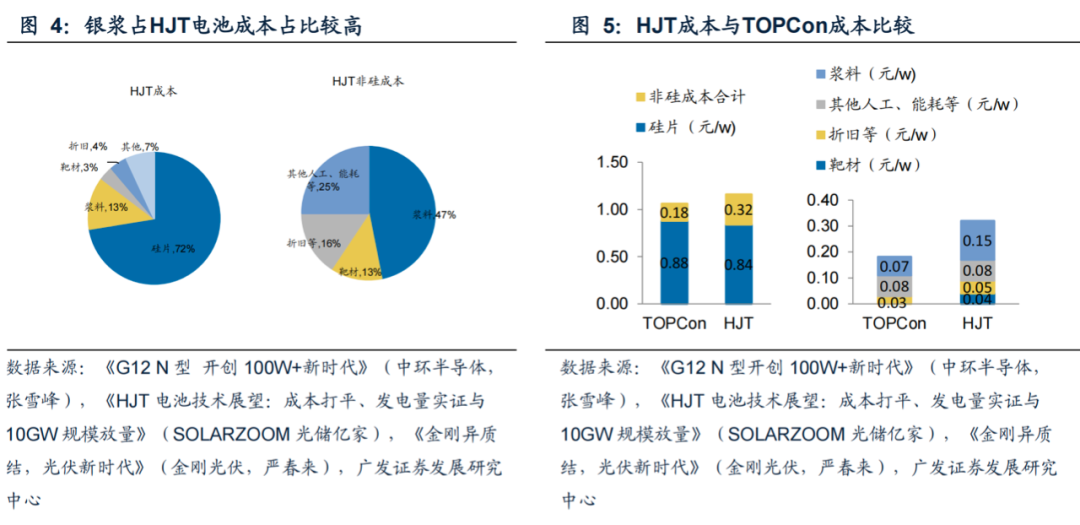

电镀铜不只是“降本”技术,更是“提效”技术。HJT电池由于膜层原因采用低温工艺,只能采用低温银浆,而低温银浆为纯银和有机物的混合物,导电性能较差,因此耗用银浆较多;银包铜浆料今年底明年初有望迈入量产,但是仍然无法彻底解决银耗问题;而电镀铜工艺制备的纯铜电极电阻显著小于含有机杂质的低温银浆,高宽比更大,遮光更少,线宽有望降至20μm以下,“去银化”的同时也可实现更高的转换效率,迈为股份联合SunDrive开发的应用了铜电镀的HJT电池效率达到了26.41%,比常规的HJT电池转换效率提高了1%以上。

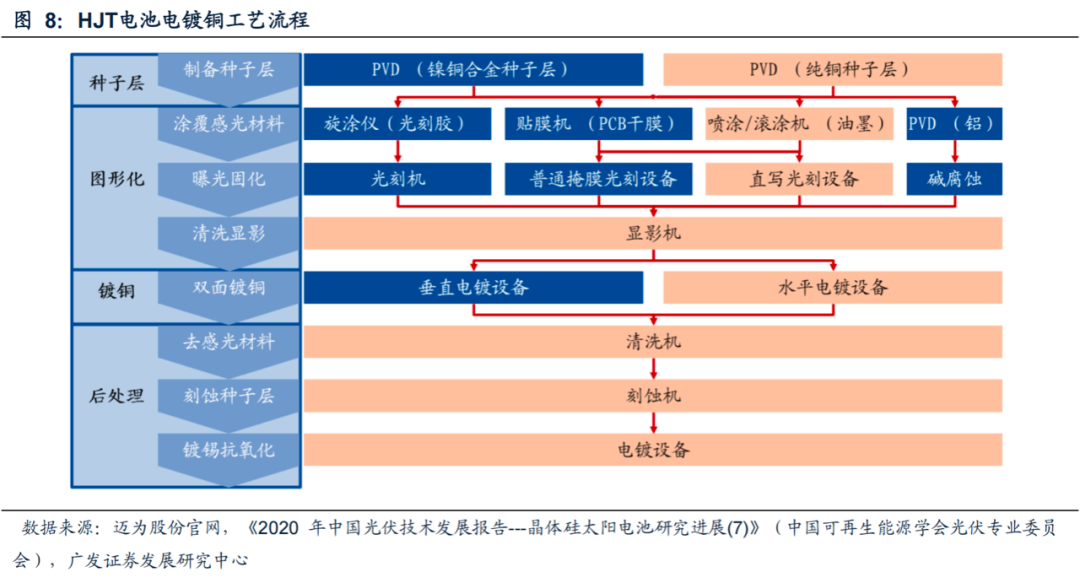

电镀铜工艺分为种子层制备、图形化、电镀、后处理四个环节。制备种子层,通过PVD溅射金属层实现,可提高镀铜的附着性能;图形化环节通过对感光材料的选择性洗去,将需要镀铜的部位裸露出来,以备电镀;电镀环节通过在电解池中还原Cu离子实现,对电极均匀性和产能要求较高;最终后处理环节,清洗掉剩余感光材料,刻蚀掉多余种子层,镀锡保护铜,防止铜氧化。

电镀铜核心工艺是图形化和电镀工艺,也是电镀铜公司的主要分歧所在。图形化过程有多种技术方案可供选择,激光直写光刻(LDI)+感光油墨方案,精度适合,降本潜力大;半导体光学投影掩膜光刻技术效果最好,但是成本较高;普通掩膜曝光极限精度50μm,不能满足电镀铜的精度要求和线宽要求。电镀铜环节则有垂直电镀和水平电镀两种技术路线,垂直电镀较为主流但是均匀性一般,产能水平受限;水平电镀均匀性较好,仍需一段时间解决技术细节和产能问题,发展潜力较大,有望将电镀铜推向量产。

技术推进不及预期的风险;行业竞争加剧的风险;需求波动的风险;贸易摩擦的风险。

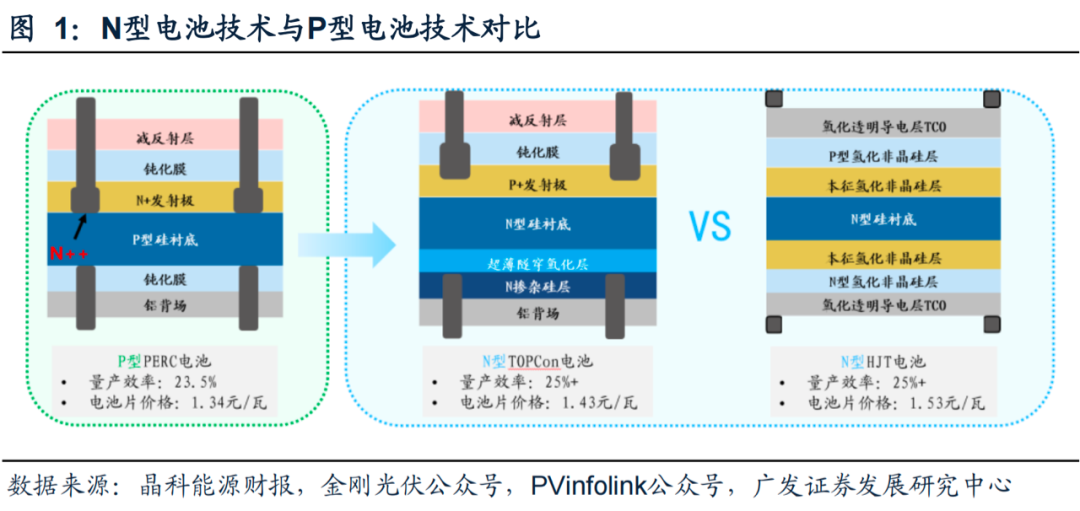

光伏技术持续迭代升级,随着光伏装机量的上升,“去银化”急迫性显著增强。2017-2019年,P型PERC电池逐步取代了铝背场BSF电池,“五三一”新政下,产业链降本加速,度电成本打平火电,光伏从此从周期性行业迈向成长性行业。21年以来,随着P型电池逐步接近其转换效率,行业开始将注意力转向N型电池技术。

N型电池技术多路线并行,共同推进降本提效过程。N型TOPCon量产效率高于P型PERC电池,随着单瓦成本有望打平PERC电池且享受一定溢价,优于PERC的盈利性吸引各主要厂商迈入大GW级别产线,大规模扩产已经开启;N型HJT电池,效率高于PERC电池,且降本提效路线明确,吸引各路玩家尤其是新玩家的持续大规模投入。

(一)电镀铜导电能力更强,不只降本更可以提效

低温银浆导电性较差,需要更多的银浆来增强导电能力。HJT电池生产温度不能超过300℃,不能进行高温烧结,因此不同于P型电池以及N型TOPCon电池所使用的高温银浆,主流的HJT电池均使用低温银浆。低温银浆通过混合银粉和有机溶剂制成,接触性能较差,通过银粉的直接接触传导电流,导电性能较差,因此需要更宽的线宽来增强导电能力,但是遮光面积增加会影响发电能力,进而影响转换效率。

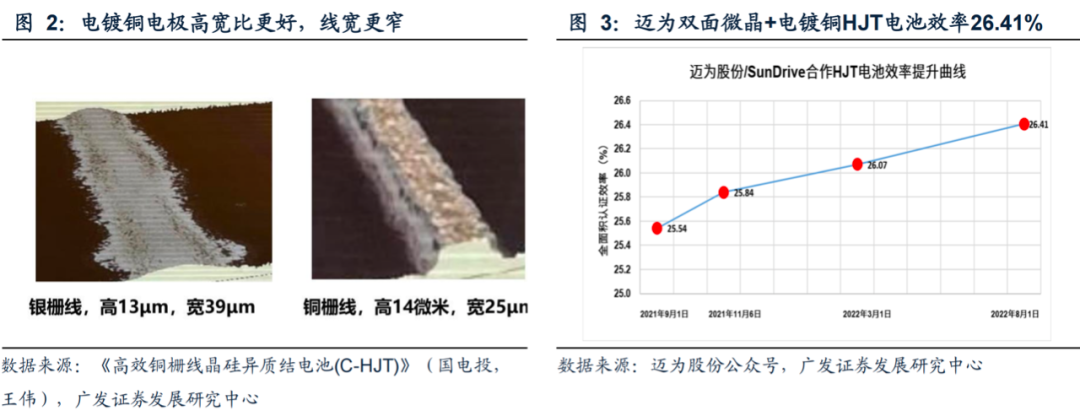

铜导电性能更好,栅线更窄,高宽比更大,将有效提升转换效率。铜电阻低于含有机杂质的低温银浆,导电性能更好,因此铜电极的线宽可以做到10-20μm,而HJT低温银浆电极一般在30-50μm,铜电机遮光更少,可释放电池片发电效率潜力,电镀铜有望将HJT电池转换效率提高到26%以上。

(二)低温银浆溢价严重,铜电镀实现去银化降本

低温银浆目前主要依赖进口,成本较高,HJT电池单瓦浆料成本部约0.15元。目前绝大多数低温银浆从日本京都电子(KE)进口,溢价2000元/kg,售价高达6500元/kg,随着浆料国产化的推进,银浆价格有望明显下降。

降低银耗是HJT降本的重要手段。HJT电池单瓦成本比TOPCon高约一毛钱,其中单单银浆部分,HJT电池的单瓦成本就比TOPCon电池高了8分。银浆占HJT电池成本20%左右,非硅成本的40%左右。银浆是HJT电池降本空间最大,最关键的部分。

电镀铜有望助力HJT降本。HJT电池电镀铜电极,实现去银化,未来有望将金属化成本降至0.06-0.09元/W。铜电镀的主要成本来自耗材感光油墨,显影液,电镀液。目前这些材料国产化开发进展顺利。

电镀铜技术目前以研发中试为主。电池厂商,设备厂商,PCB油墨材料厂商加速布局,部分厂商已经开始中试验证。电镀铜工艺包括多个技术环节,同时多个技术路线正在竞争,工艺有待改进和优化,需要解决产能,良率,寿命,环保等问题。

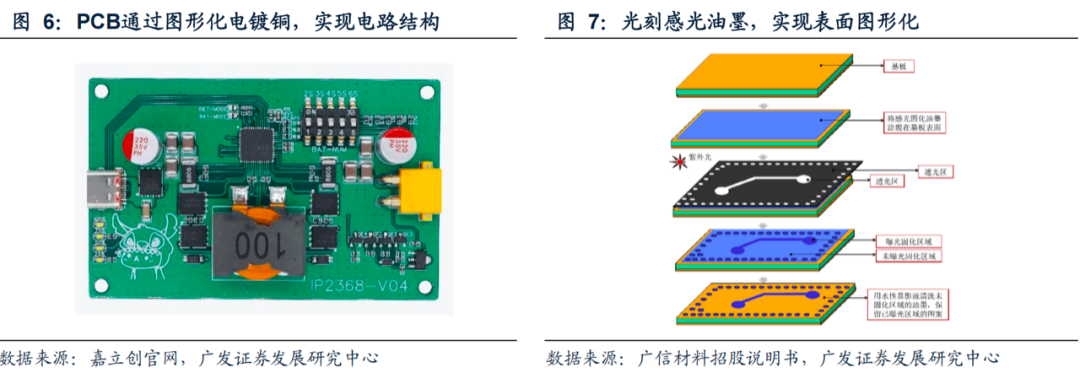

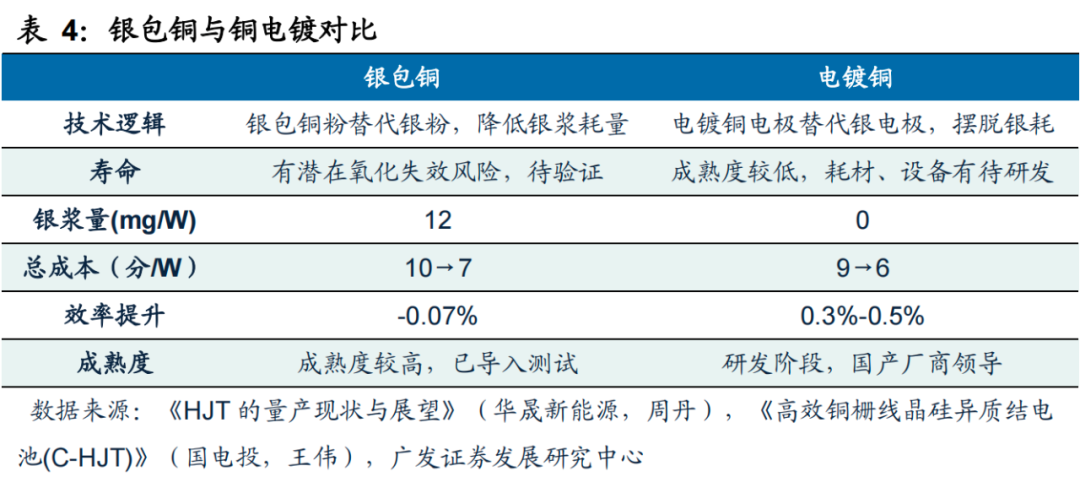

借鉴印刷电路板PCB生产中的成熟度图形化电镀铜线路工艺,HJT电池发展出一套电镀铜电极栅线的发展道路。PCB制备过程中,需要把指定形状的铜电路制备在电路板上,为后期贴电子元器件,组成复杂电子产品做准备。PCB制备电路的方案,包括图形化和电镀与后处理两部分:

(1)图形化:将感光固化油墨涂覆在基板表面,光固化部分油墨,洗去未曝光部分的油墨,保留已曝光部分的图案。

(2)电镀与后处理:在电镀设备中镀铜,没有油墨的表面发生电化学还原反应生长出铜;最后洗去剩余的油墨,制备出图形化电路。

模仿PCB制备图形化电路,在HJT电池两侧覆盖油墨;通过光选择性曝光,可以洗去需要镀铜的部位的油墨,保留其他部位的油墨;在电镀设备中进行电镀,覆盖油墨的部分不导电,无反应,裸露部分反应形成铜栅线电极。

HJT电镀铜工艺包括四个大环节:(1)种子层沉积;(2)图形化;(3)电镀;(4)后处理。各环节内部有不同的技术路线竞争。

(1)沉积种子层。由于铜在透明导电层(TCO)上的附着性较差,容易造成电极脱落,因此一般需要在镀铜前在TCO上引入种子层,改善电极的附着性能。

(2)图形化。使用感光材料将HJT电池覆盖住,通过选择性光照,使得不需要镀铜的位置感光材料发生改性反应,而需要镀铜的位置感光材料不变,不变的改性材料在显影的步骤会被去除,在电镀时发生导电,而其他位置不会发生铜沉积。

(3)电镀。浸泡在电镀设备的硫酸铜溶液中,通电进行电解,铜离子(Cu2+)被还原,在需要镀铜的电池表面沉积成铜,形成铜电极。

(4)后处理。洗去剩余的感光油墨,刻蚀掉剩余的种子层,电镀锡抗铜氧化。

目前,电镀铜的工艺探索已经进行相当长时间,设备环节已经逐步成熟,重点在于如何降低成本使得该技术具备性价比,主要着力点就在于图形化与电镀两个部分。

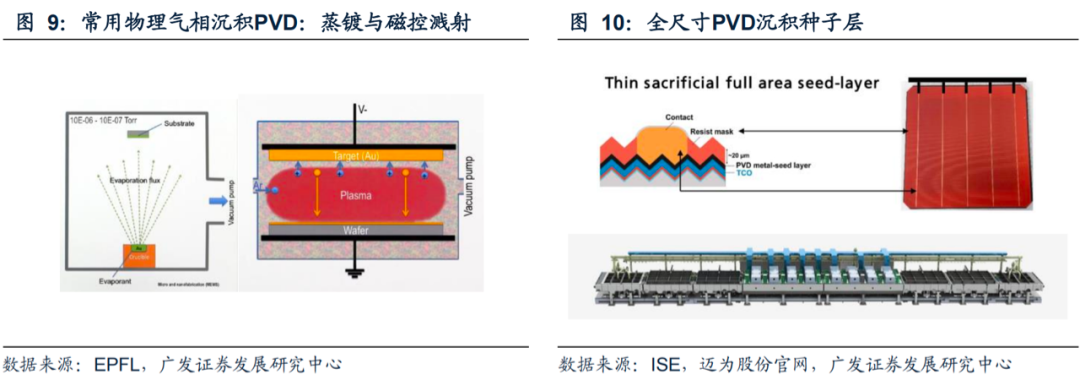

(一)种子层制备:提高铜电极的附着性能

如果直接在TCO膜(透明导电层)镀铜电极,附着性能较差,容易脱栅,不利于后续工序进行。因此在镀铜之前,需要先沉积一层种子层,改善电极的附着性能。一般来讲,镍是一种理想的种子层元素:结合TCO能力强,接触电阻小,成本也较低。镍、镍铜合金、镍铜银合金是产业目前主要尝试的种子层配方,也有些厂商选择镀一层铜,也是为起到改善TCO的接触性能,为镀铜电极做准备。

种子层制备相对较为成熟。普通的物理气相沉积PVD(蒸镀或者溅射)在硅片表面全尺寸沉积种子层,技术门槛较低。同时,铜钟子层毕竟会增加工艺的复杂度,也会增加相应的成本,业内也有不制备铜钟子层而直接镀铜的技术路线。

(二)图形化:电镀的关键工艺,技术分歧较大

图形化为实现铜电镀电极的关键步骤。借鉴PCB电镀图形化铜线路思想,一般的,通过选择性曝光,用显影液洗去需要镀铜的部分,让绝缘的感光材料遮住HJT电池表面不需电镀的部分。

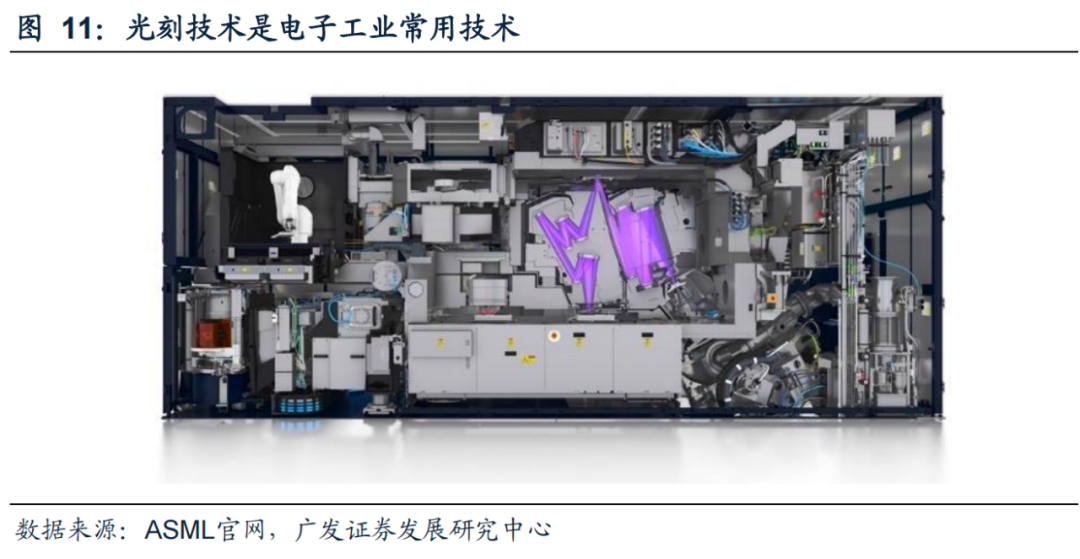

技术渊源为电子产业的光刻技术。选择性曝光感光材料被后,可以用显影液洗去被曝光的部分(正性光刻胶)或未曝光区域(反性光刻胶),从而将微图形结构转移到覆有感光材料的晶圆、玻璃基板、覆铜板等基材表面上的微纳制造技术。光刻技术加工制造的器件包括:芯片、显示面板、掩膜版、印制电路板PCB等。光刻技术的主要工艺流程包括预处理、涂胶、曝光、显影、刻蚀和去胶等一系列环节。

电镀铜图形化环节流程:(1)涂覆感光材料;(2)曝光固化;(3)清洗显影。

(1)涂覆感光材料:需要做到厚度均匀适中,湿膜采用浸没(浸涂机)、滚刷(滚涂机)、喷涂(喷墨)、丝网印刷(丝印机)等方法;干膜采用卷对卷贴膜机进行贴膜。

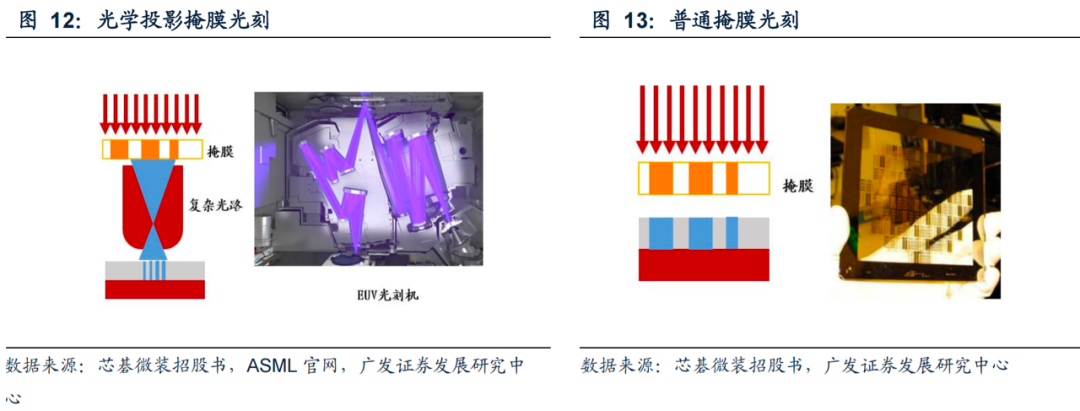

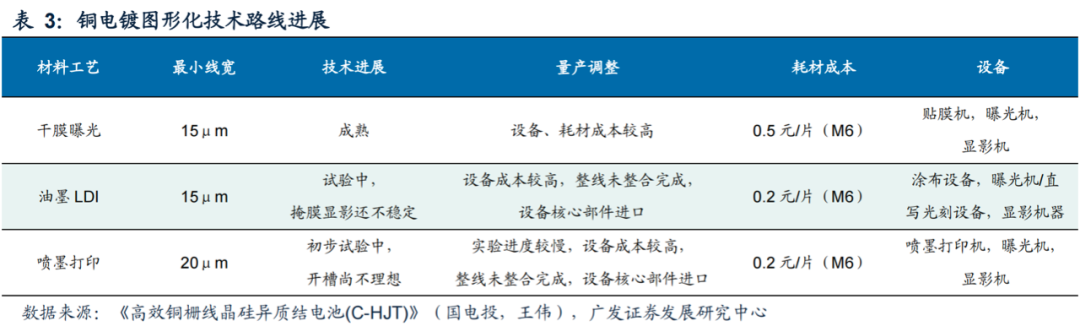

(2)光刻步骤。HJT铜电镀图形化环节有多种光刻方案选项:光学投影光刻、普通掩膜光刻、直写光刻、以及较为独特的喷墨蚀刻,此处各家分歧较大。

①光学投影掩膜光刻。核心指标最小线宽、对位精度、产能等性能优异,半导体领域广泛应用。采用光刻机设备,使得特定波长的光通过复杂光路,把掩膜上的图案缩小展示,照射到光刻胶上,完成曝光。光学投影掩膜光刻精度非常高,但是成本极高,只适用于芯片等高端产品,用于光伏产业不具备量产经济性。

②普通掩膜光刻。由光源发出的光束,经掩膜版在感光材料上成像。传统曝光底片(银盐胶片)的传统曝光设备能够实现的最小线宽一般约为50μm,但铜电镀要求线宽10μm-30μm,普通掩膜光刻的精度不能满足精度要求。

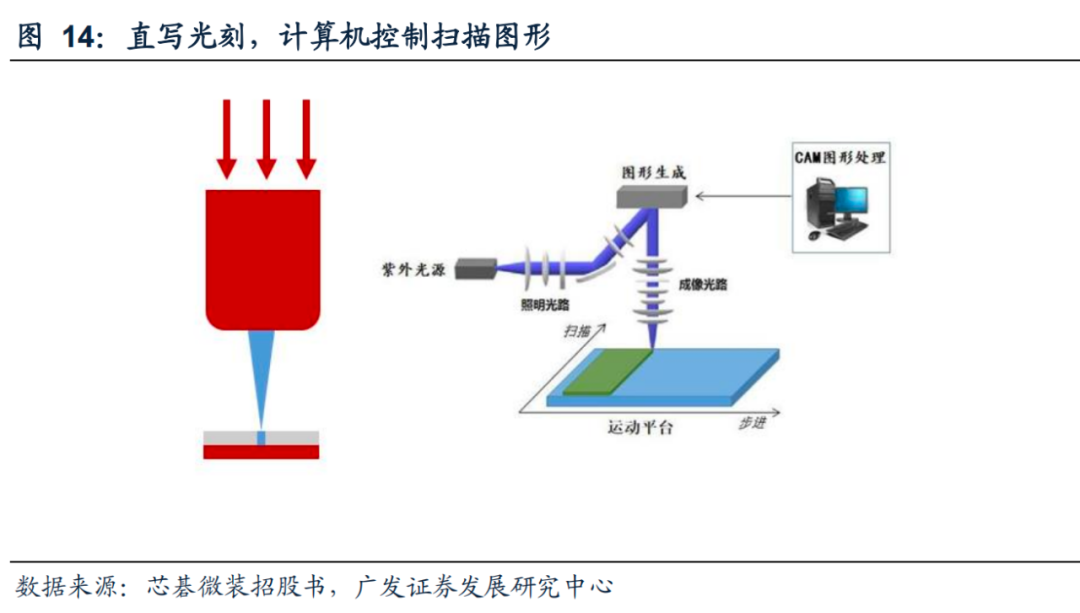

③直写光刻技术相对主流。指计算机控制的高精度光束聚焦投影至涂覆有感光材料的基材表面上,无需掩膜直接进行扫描曝光。直写光刻最高精度5μm,满足铜电镀的精度要求。直写光刻成像不需要使用底片,可节约底片的物料成本和相关人力成本。国内厂商芯碁微装,捷德宝,太阳井等正在研发铜电镀用激光直写光刻(Laser Direct Imaging, LDI)设备。

光刻需要的感光材料方面,普通掩膜光刻和直写光刻采用干膜材料或湿膜油墨作为感光材料。两者精度都满足要求电镀铜要求,但油墨比干膜便宜,是电镀铜的理想感光材料。

PCB干膜技术成熟,但设备、耗材成本较高,可应用于高精度PCB电路板曝光制造电路,但是速度较慢、效率较低,不适用于追求成本收益的光伏行业。干膜应用工艺流程为:(1)在基板上贴一层干膜;(2)进行紫外曝光;(3)使用显影液洗去未被曝光的部分,留下曝光部分图形。

感光油墨是一种成本较低的湿膜光刻胶,由树脂、单体、溶剂、无机填料、光引发剂及助剂等物质组成。虽然材料性能比湿膜、光刻胶要差一些,但满足铜电镀使用即可,开发满足要求且成本低的油墨为目前电镀铜行业的关键所在。

应用工艺流程:(1)湿膜法覆盖油墨;(2)直写光刻或掩膜光刻;(3)显影图形化。油墨可以采用浸没,滚涂,丝网印刷等方法进行涂布,直写光刻可以达到<20μm开口精度要求,前景光明。

④铝膜喷墨打印。具体工艺流程:(1)PVD沉积一层铝(铝在空气中会自动氧化绝缘);(2)印刷低浓度碱性墨,选择性蚀刻部分Al-Al2O3,完成图形化。由于喷墨打印连续性较差,且控制机构较为复杂,未来采用的盖伦出较小。

(3)清洗显影。光刻后,在显影机中可洗去未变性的感光材料,暴露出来等待电镀的部分,而已经变性的感光材料继续覆盖住不需要电镀的部分。

从国电投的铜栅线晶硅异质结电池量产中试平台结果看,油墨LDI的进展最好。PCB干膜可以完成图形化,但是成本较高;喷墨打印的开槽效果不太好,无法做到宽度均匀,侧壁平直,槽口呈现上宽下窄的结构。得益于耗材油墨成本较低,油墨LDI的设备成本较高,核心设备依赖进口,是接下来突破的重点。

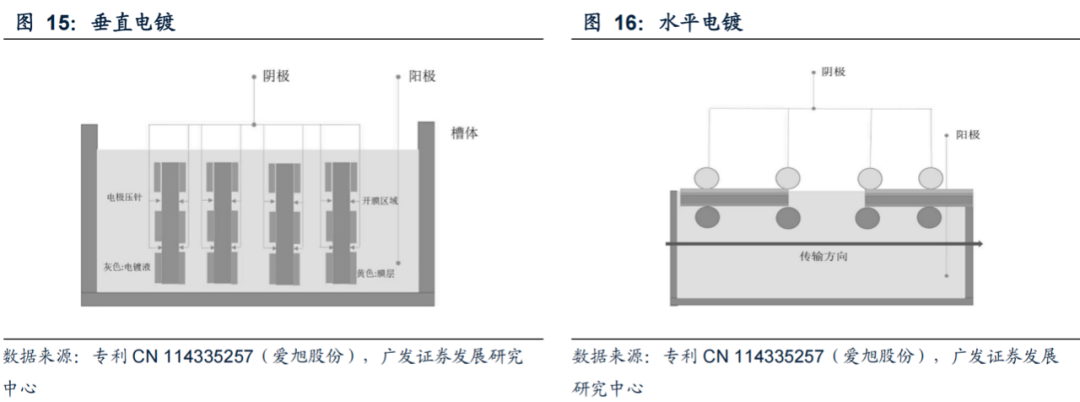

(三)镀铜:垂直电镀VS水平电镀

镀铜是将电池片插入电解池,联通电路,硫酸铜溶液中的铜离子接受了电子而还原成为铜金属,电镀铜工艺主要分为垂直电镀和水平电镀两种路线。

垂直电镀应用较多。垂直电镀广泛应用于PCB电镀铜工艺,夹爪夹住阴电极,竖着挂在电镀槽中进行铜电镀。从产业目前进展看,垂直电镀用于HJT电池铜电极电镀,必须放慢沉积速度以提高均匀性,所以单机产能比较小(每小时2000-3000片),此外,垂直电镀良率也比较差,容易发生碎片。

水平电镀或为未来主流。电池片水平放置,导电滚轮作为阴极,同时传送电池片水平运动。水平电镀的夹持方式增加了阴极与欲镀表面的接触面积,保持待镀表面的电流密度分布更加均匀。水平电镀技术为各家发展的重点,太阳井、捷德宝等厂商正在大力研究,未来有望成为电镀工艺的主流。

在光伏电镀铜工艺中,继承自PCB垂直电镀技术成熟,但存在稳定性、均匀性、产能偏低等问题,难以实现规模化的推广。水平电镀设备的成熟度较低,还处于研发与验证阶段,具体电路设计,产能节拍,废水处理等问题仍需解决,前景较为光明。

(四)后处理:退感光材料、刻蚀种子层,镀锡抗氧化

退感光材料。在退膜机中洗去剩余的感光材料层,漏出种子层。

刻蚀种子层。在蚀刻机中蚀刻掉种子层,漏出TCO透明导电层。

镀锡抗氧化。电镀一层锡保护层。锡是比铜更活泼的金属,镀在铜电极的表面,可以有效减少铜的氧化,确保电池寿命。

最后经过退火,清洗,干燥等最终处理工艺,完成HJT电池板的制作。

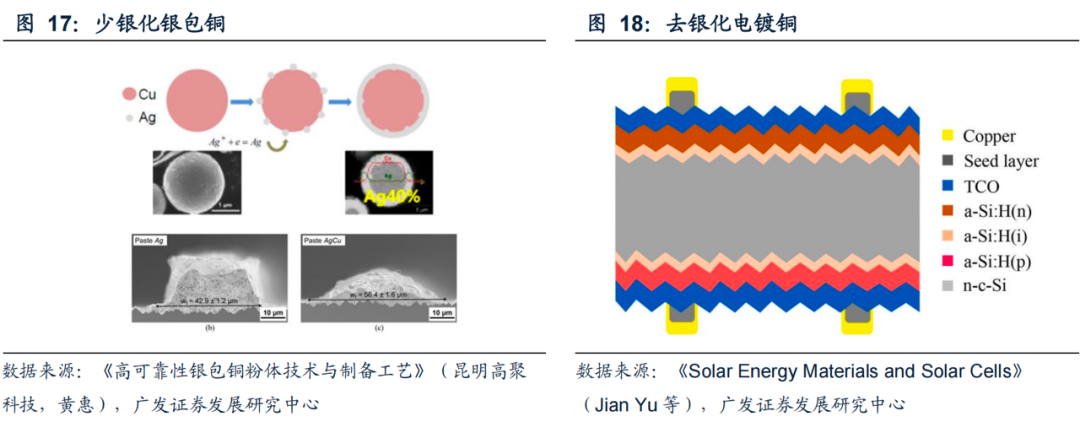

银包铜有望成为近一两年的银浆主流降本技术。银浆降本银包铜方案进入性能/寿命测试,电镀铜方案和设备的研发加速推进。

银包铜采用表面沉积技术,在铜纳米颗粒上沉积不同厚度银镀层,可降低银用量30%-50%,从而完成少银化降本。应用银包铜技术不需要增加产线设备,只需进行浆料更换和小幅改进。但是银包铜也存在一些主要的不足:

(1)效率低。银包铜粉纳米组织结构不均匀,性能一般。根据华晟相关实验验证,银包铜电极会带来轻微的电池效率下降。

(2)接受度。光伏组件需要30年的长时间运行,在银的诱导下,铜更容易发生氧化,造成导电性能大幅下降,下游产业担心银包铜电池板的寿命,仍在观望银包铜产业化验证的进展。

(3)价格高。目前银包铜浆料研发主要由国外主导,国内跟进。未来部分厂商量产后预计按照性能而非材料成本定价,HJT享受到银包铜降本红利需要等待产业充分竞争。

随着银包铜寿命实验结果和浆料国产化推进,几年内是理想的银浆降本方案。电镀铜效率高,无寿命风险,随着设备和工艺成熟,替代银包铜,成为最终方案。

(二)积极关注铜电镀设备,有望成为长坡厚雪型赛道

广阔的提效潜力和降本空间,让铜电镀受到产业的广泛关注。考虑设备端,图形化设备和电镀设备最值得关注,芯碁微装的直写光刻设备在正在产业龙头进行验证。东威科技、太阳井、捷得宝等亦正在开发HJT电镀铜设备。迈为与SunDrive合作,多次打破铜电镀HJT电池效率纪录。

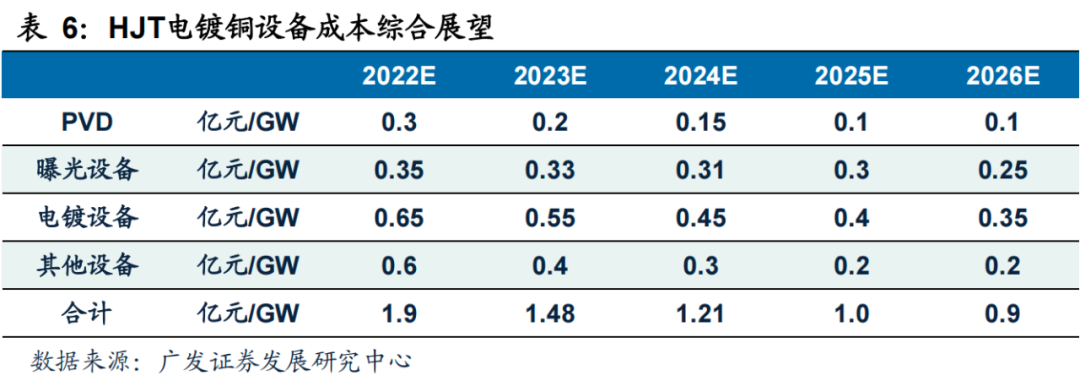

中试线有希望将电镀铜HJT电池成本降低至0.1元/W,未来有望降低至0.06元/W。耗材成本方面,感光材料,铜材,药剂最多。油墨国产化后,有望再降本0.02元/W,预计量产铜电镀整体耗材成本(0.05元/W)低于银包铜(0.07元/W),具备经济性。

设备方面,目前单GW电镀铜设备价值量近两亿,采用电镀铜的HJT整线成本将达到6亿元/GW,设备降本空间很大,目标导入量产时电镀铜设备降到1亿/GW,整线4亿元/GW。

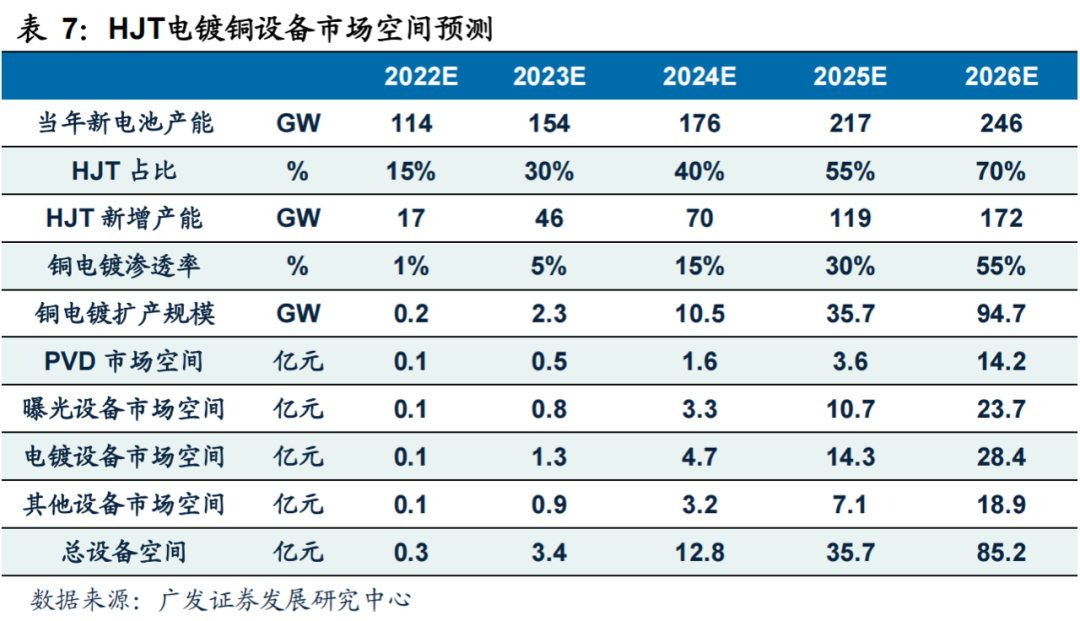

随着产业内铜电镀工艺的研发中试,技术日趋成熟,预计2023年中试,2024年小规模量产,之后加速渗透,预计五年后(2026年),PVD设备、曝光设备、电镀设备及其他配套设施分别有14亿元、24亿元、28亿元、19亿元的市场空间。

(三)各显神通,共同推动铜电镀走向量产

光伏电镀铜产业化加速。2022年8月,迈为联合SunDrive取得低铟无银异质结电池效率突破,转换效率高达25.94%;宝馨科技重点推进电镀铜设备在HJT领域的应用;海源复材首条电镀铜产线预计在2022年12月至2023年1月进行调试。2022年7月,东威科技光伏电镀铜设备速度已达6000片/h。此外,还有诸如捷得宝、太阳井等未上市的优秀公司正在积极探索电镀铜技术。

(一)技术推进不及预期的风险

铜电镀技术还未成熟,工艺节点不确定性较多,能否实现大规模量产以及实现的节奏存在不确定性,如果降本不及预期,可能对行业内重点布局若干技术路线的设备厂商产生较大的负面影响。

(二)行业竞争加剧的风险

之前的光伏设备市场规模较小,具体到每个细分领域也就十几亿到几十亿的规模,对行业外厂商的吸引力并不大。随着设备规模的逐步扩大,行业内已有的设备厂商开始逐步向设备的上下游环节扩张,同时也可能吸引更多的设备厂商进入,尤其是半导体设备厂商,随着厂商的增多和竞争的逐渐加剧,对设备厂商的利润和市占率可能构成负面影响。

(三)下游需求波动的风险

光伏“平价上网”之后,政策对行业的影响与之前相比大为减小,政策风险明显减小。但是下游光伏电站属于资本性投入,受宏观经济、利率环境等因素影响,如果面临非常不利的宏观经济环境,可能会对下游的需求造成比较大的负面影响。

(四)贸易摩擦的风险

随着我国光伏行业逐渐摆脱对补贴的依赖以及我国企业在海外的布局,个别国家可能会出于保护本国企业而推出较为不利的贸易政策。

朱宇航 S0260520120001

文章来源;广发证券研究。如有侵权,立删。

广州表面处理展公众号